<第一部 セグメント変更の概要>

GSが1/11に発表した「Business Standards Committee Report」。

1/19夜に発表される同社の決算分析をする上で注意しなければならないのが、P.39の図にあるセグメント変更。

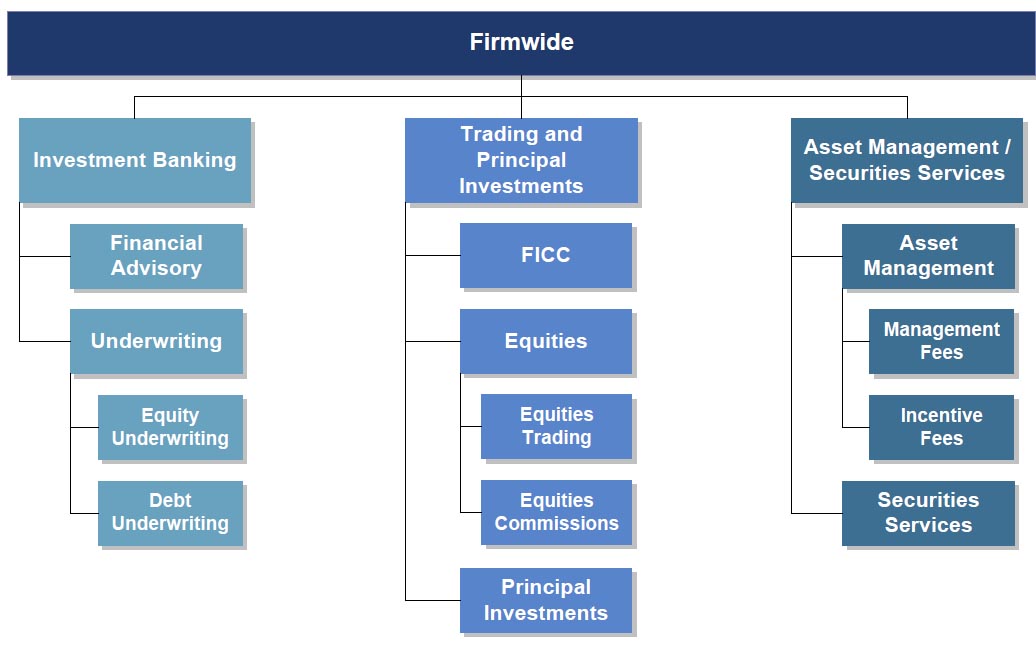

これまでは、

1) Investment Banking (IBD)

2) Trading&Principal Investments (FICC+EQ+MBD)

3) Asset Management/Securities Services (GSAM+PWM+GSS)

の三本立てだったのを、

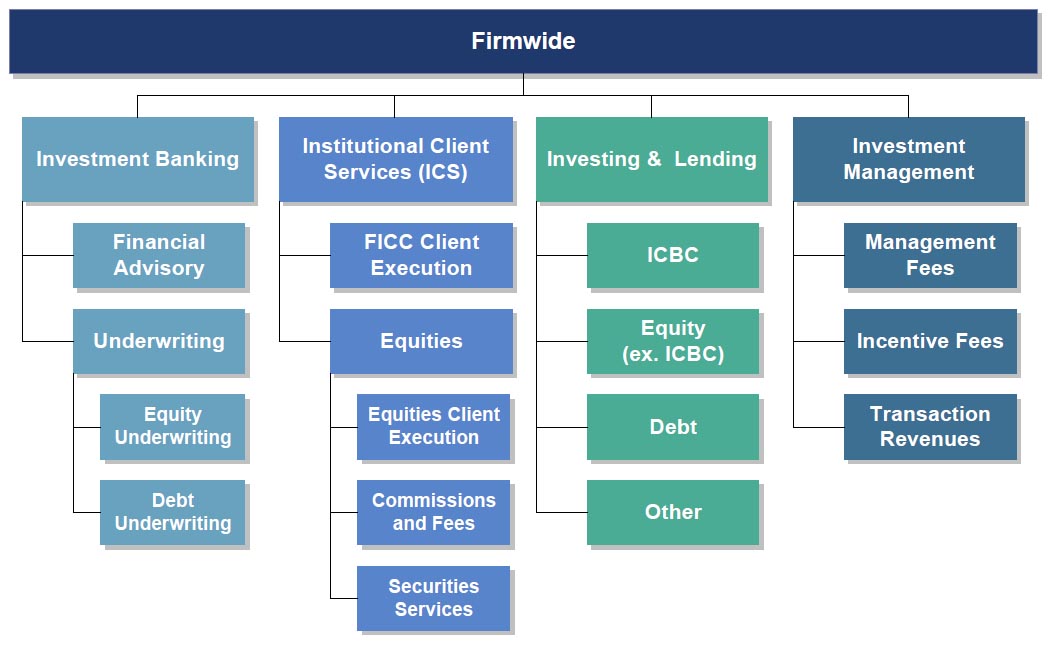

1) Investment Banking (IBD)

2) Institutional Client Services (ICS=FICC+EQ+GSS)

3) Trading&Principal Investments (MBD+Prop Tradings)

4) Investment Management (GSAM+PWM)

の四本立てにするという変更。

この新設される 3) Trading&Principal Investments には、主に会社のB/Sを使用した投資(レンディングを含む)から生じる収益が計上されることになる。対象となる資産クラスは、株式、債券、ローン、未公開株、不動産など多岐にわたる。投資形態に関しては、GSによる直接投資だけでなく、ファンドなどを介した間接投資も含む。またこれらの収入は、既存のセグメント分けでは、Trading and Principal Investments に含まれていたものである。

そもそもコミッションビジネス収入と純粋プロップトレーディング収入、自己勘定からの収入を同じ「Trading&Principal Investments」に押しこんでいるのが無理のある話で、またGSSをGSAMとくっつけて「AM & Securities Services」 とやるのはフロアも違うのに腑に落ちないものであった。

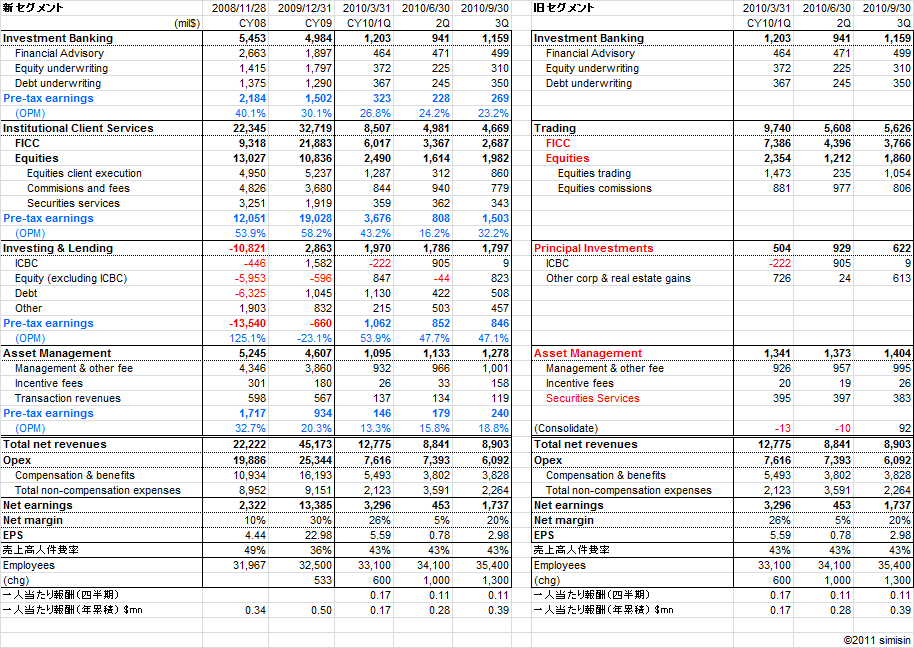

2010/4Qからのセグメント開示 (Click to zoom)

<第二部 Form 8-K>

以上のセグメント変更に当たっては、過年度三期分の決算を新セグメントで仕分けしたものも開示する義務がある。

ということで、ここでは早速、1/11にGSがSECに対して提出したセグメント変更の報告書の中身を見てみよう。

原文はここ→ http://www.gs.com/our-firm/investors/financials/current/8k/form-8-K-1-11-11.pdf

過年度の数字が過去三期分しかとれないためデータ不足でトレンド分析ができないが(しかもうち一期は裏技の単月決算)、

各部門のざっくりとした利益率がわかる。また今回のセグメント組み換えが各部門の収益に同影響するかが見える。

(Click to zoom)

今回のセグメント変更は投資家への見え方だけで、IFRS対応な管理会計と一致させた区分ではないと思うのだが、

結論だけ述べると・・・

IBDには影響なし。FICCは見た目下がる。EQはGSSが加わったので見た目増える。AMはGSSが外れた分だけ見た目下がる。

ビジネス別の稼ぎ効率を見ると・・・

Investing & Lending が 47.1%~53.9%と堂々の一位。自己勘定は効率良く稼げる。

ただ過年度を見るに、マーケットが崩れると、Mark-To-Market で死ぬほど評価損が出るのも事実。

以下、

Institutional Client Services (FICC+EQ) で、16.2~43.2%。

Investment Banking 23.2~26.8%。

Investment Management 13.3~18.8%

の順となる。また単にマージンを比較するだけでなく、マージンのブレ具合が収益安定性という面では注目される。

経営の視点から見ると、高収益だけど収益のボラが大きい自己勘定部門は短期的に業績向上を追求する上で魅力的な一方で、

マージンは鉄板のごとく安定だが、低収益で魅力の薄いアセットマネジメントに経営資源を注ぎ込むべきかは悩むだろうし、

あるいはアセットマネジメントが低収益なら他部門より人件費抑えてマージンを回復させちゃえば?とか色々なこと考えそう。

そして、この収益率と収益ボラの関係にこそ、各投資銀行の経営戦略の違いや、業界の縮図が透けて見えてくる気がする。